Une question sur Kanta ? 👋

Nous serons ravis de vous répondre.

Nous serons ravis de vous répondre.

%20(1).avif)

.avif)

En résumé :

Eh bien… Oui, et non. L’obligation d’un commissaire aux comptes (CAC) dépend de critères fixés par la loi en fonction de la forme juridique de l’entreprise, de sa taille, de son organisation et parfois même de ses ambitions. Certaines structures doivent désigner un CAC, tandis que d’autres en sont exemptées. Faisons le point pour savoir qui est concerné.

Le CAC est un professionnel indépendant dont le rôle est de veiller à la fiabilité, la sincérité et la régularité des comptes d’une entreprise. Une fois qu’il a établi son rapport, celui-ci devient un document officiel qui engage la crédibilité de l’entreprise auprès des tiers.

Le CAC ne se contente donc pas de jeter un œil distrait aux comptes annuels : il certifie, alerte et informe les autorités judiciaires si des irrégularités sont détectées par ses soins. Contrairement aux experts-comptables qui sont constamment au cœur de l’action, le CAC intervient chaque année à froid avec un regard extérieur. D’ailleurs, il n’est pas là pour apporter des conseils et n’intervient aucunement dans la gestion des comptes de la société qu’il audite.

>> Code de déontologie des CAC : ce qu’il faut retenir

📌 Vous êtes commissaire aux comptes ? Découvrez comment Kanta simplifie vos obligations LCB-FT et sécurise vos missions.

Trois critères entrent en jeu pour trancher la question de l’obligation d’un CAC : le bilan, le chiffre d'affaires hors taxes et l’effectif. La loi ne s’applique pas de la même manière à toutes les structures, mais toute entité peut nommer un CAC alors que rien ne l’y oblige.SARL, SAS, SCA, SNC ou SCS, la nomination est obligatoire dès lors que deux des trois seuils suivants sont franchis : 5 M€ de total bilan, 10 M€ de chiffre d’affaires HT et 50 salariés.

Des entrepreneurs ou associés choisissent de désigner un CAC, même en l’absence d’obligation légale. Dans ce cas, le mandat du CAC dure trois ans. Cette nomination volontaire est souvent stratégique lors d’une levée de fonds ou de grosses négociations avec la banque. En retour, l’entreprise obtient une attestation sur ses comptes annuels qui prouve son sérieux auprès des partenaires. Un choix on ne peut plus pertinent lorsqu’il précède une obligation à venir, notamment dans le cadre d’une forte croissance. C’est ce qui s’appelle avoir un coup d’avance ! 😉

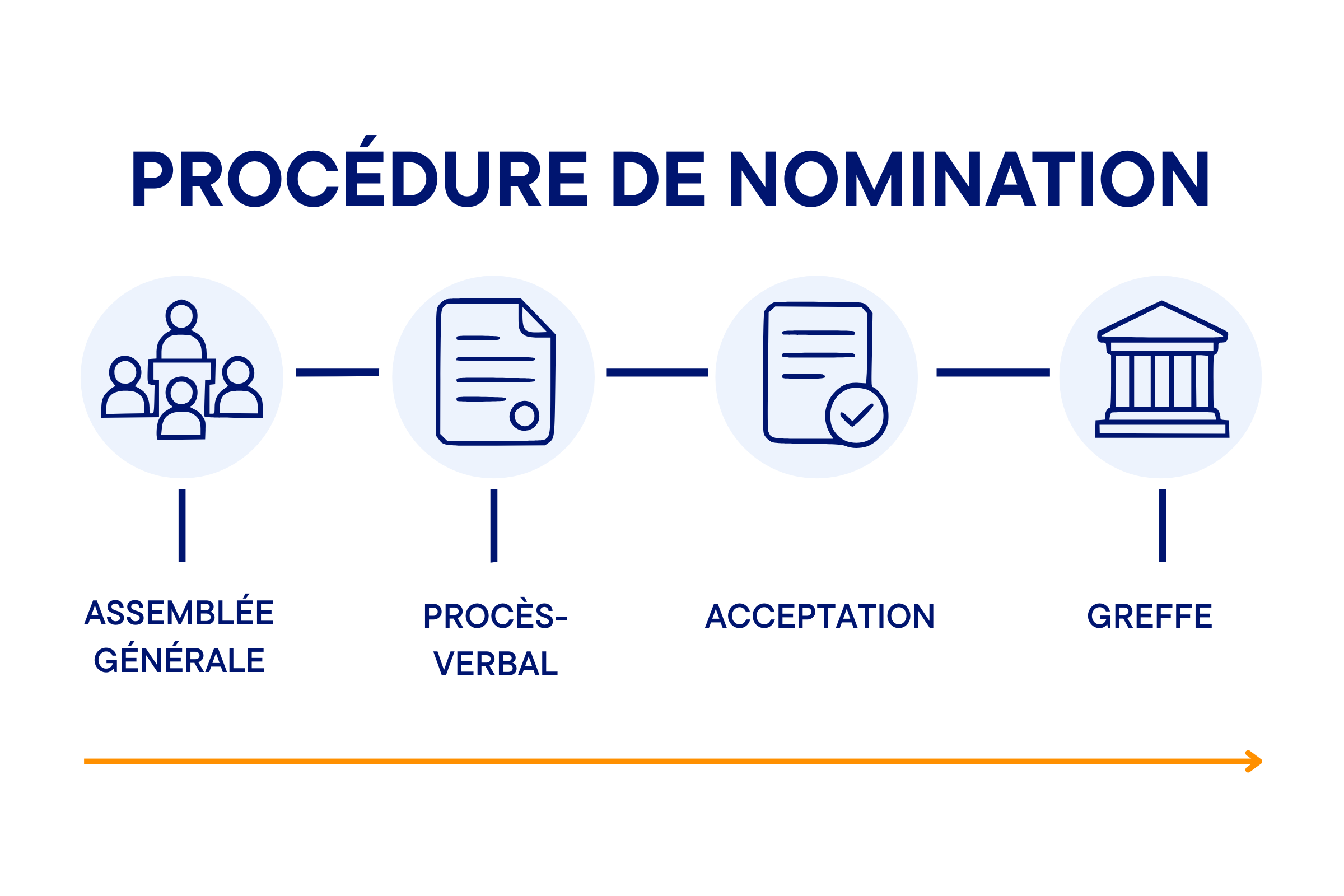

💡 Qu’il s’agisse d’une obligation ou d’un acte volontaire, la procédure de nomination d’un CAC est identique. Elle se fait au moment de la constitution de la société ou en cours d’exercice.

Une association doit nommer un CAC si elle perçoit plus de 153 000 € de subventions publiques ou de dons ouvrant droit à réduction fiscale, ou si son activité économique dépasse certains seuils.

On pourrait penser que seules les sociétés commerciales sont concernées. Pourtant, l’obligation de mandater un CAC s’impose dès lors qu’une association reçoit plus de 153 000€ de subventions publiques ou de dons ouvrant droit à une réduction d’impôt.

Cela peut également découler de la nature même de l’activité, comme pour les associations reconnues d’utilité publique ou les structures émettant des obligations ou octroyant des prêts dans le cadre de l’économie sociale et solidaire.

Tout comme pour leurs cousines commerciales, les associations qui mènent une activité économique doivent surveiller de près les seuils de bilan et de chiffre d’affaires. Là encore, le rapport du CAC permet de montrer patte blanche. L’association ne fait pas exception : elle doit, elle aussi, rendre des comptes. 🫡

Pour tout savoir sur les associations et les CAC.

Dans le cas d’une nomination obligatoire, le CAC est en poste pour six exercices consécutifs. En principe, aucun changement n’est possible avant la fin de ce mandat, sauf circonstances exceptionnelles : départ à la retraite, maladie, etc. La désignation est encadrée et c’est aux associés et actionnaires qu’il revient de nommer le CAC lors d’une assemblée générale ordinaire.

Lorsqu’un CAC est une personne physique ou une société unipersonnelle, un ou plusieurs suppléants sont désignés pour assurer la continuité de la mission en cas d’empêchement. Quoi qu’il en soit, seul un professionnel inscrit sur la liste officielle des CAC, tenue par la Compagnie Nationale des Commissaires aux Comptes (CNCC), peut être nommé.

Une fois le CAC désigné, les démarches auprès du greffe du tribunal de commerce peuvent être effectuées. Il faudra transmettre :

Comme le précise l’article L823-2 du Code du commerce, les entités tenues de publier des comptes consolidés sont obligées de nommer non pas un mais deux CAC. 😮

Ignorer l’obligation de nomination d’un CAC n’est pas sans conséquence. L’article L. 820‑4 du Code de commerce prévoit explicitement que le dirigeant qui ne provoque pas la désignation d’un CAC alors que la structure y est tenue commet une infraction passible de deux ans d’emprisonnement et d’une amende de 30 000€. Il en va de même si le dirigeant ne convie pas le CAC aux assemblées générales. Mais, au-delà des sanctions pénales, c’est aussi l’image de l’entreprise et sa crédibilité qui peuvent être remises en cause alors que le rapport du CAC est souvent une condition préalable à bien des démarches. 🚦

L’expert-comptable accompagne, conseille et s’inscrit véritablement dans la durée. Le CAC, quant à lui, reste un peu à distance pour contrôler et certifier. Il n’a pas vocation à participer à la gestion, ni à intervenir dans les choix stratégiques. En savoir plus sur la différence entre expert-comptable et commissaire aux comptes.

Mais il y a un point sur lequel ils se rejoignent sans aucun doute : la LCB-FT ! 🤝 Chez les CAC c'est la NEP96 qui fait loi !

Pour en savoir plus, découvrez notre guide sur la lutte anti-blanchiment des CAC.

.png)