Une question sur Kanta ? 👋

Nous serons ravis de vous répondre.

Nous serons ravis de vous répondre.

%20(1).avif)

.avif)

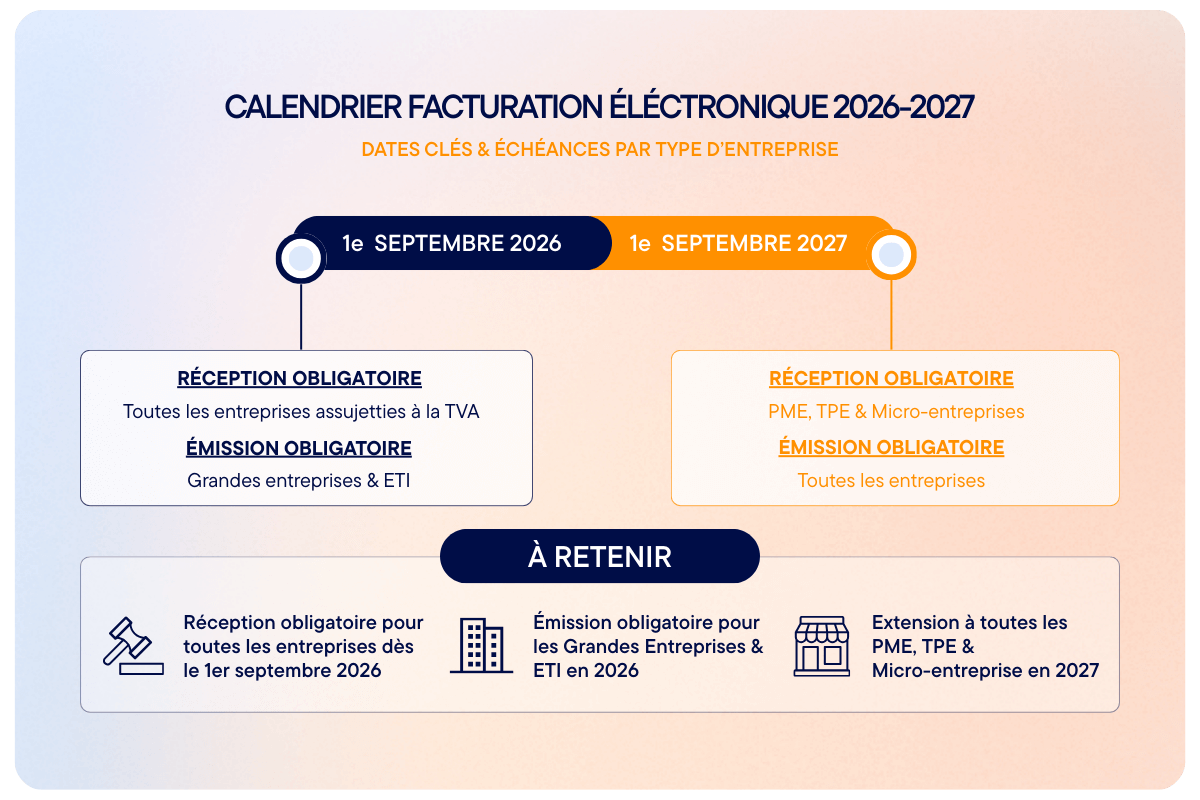

À retenir

La réforme, encadrée par l'article 91 de la loi de finances 2024 et confirmée par le décret n°2024-266 du 25 mars 2024, s'applique selon un calendrier progressif. Amélie Verdier, directrice générale des finances publiques, a confirmé ces dates lors du 80e Congrès de l'Ordre des experts-comptables en septembre 2025.

Cette date constitue un tournant pour l'ensemble du tissu économique français :

Concrètement, dès cette date, vous devrez être capable de recevoir des factures au format structuré (Factur-X, UBL ou CII), de vous connecter à une PDP certifiée et d'intégrer ces factures dans votre système comptable sans ressaisie manuelle.

Un an plus tard, l'obligation s'étend à toutes les structures :

Finis les simples PDF envoyés par e-mail : toutes les factures devront transiter par une plateforme agréée dans un format structuré.

Facture électronique en 2026 : qui est concerné ?

Les indépendants, micro-entreprises (moins de 10 salariés) et TPE (moins de 50 salariés) disposent encore de quelques mois pour se préparer.

Calendrier :

Point important : cette obligation concerne également les assujettis non redevables à la TVA, comme les micro-entrepreneurs et les personnes morales en franchise de base de TVA.

Notre conseil : vérifiez dès aujourd'hui si votre logiciel de facturation est conforme et si vos factures comportent les nouvelles mentions obligatoires.

Pour les PME (50 à 249 salariés), l'obligation d'émission est fixée au 1er septembre 2027.

Calendrier :

Ces structures devront appliquer la facturation électronique pour les livraisons de biens, les prestations de services et les acomptes se rapportant à ces opérations.

Les ETI (250 à 4 999 salariés) font partie de la première vague d'émission.

Calendrier :

Les grandes entreprises (CA > 1,5 Md€ ou plus de 5 000 salariés) sont les premières concernées.

Calendrier :

Les factures électroniques devront transiter par une plateforme spécialisée : soit le portail Chorus Pro (pour les opérations avec le secteur public), soit une Plateforme de Dématérialisation Partenaire (PDP) agréée.

Dans le secteur public, la facturation électronique est obligatoire depuis le 1er janvier 2020 via le portail Chorus Pro. Ce déploiement s'est fait progressivement : grandes entreprises (2017), ETI (2018), PME (2019), puis micro-entreprises (2020).

Point important : même si votre obligation d'émission n'intervient qu'en 2027, vous devrez être capable de recevoir des factures électroniques dès septembre 2026 si vos fournisseurs sont des grandes entreprises ou ETI.

Le calendrier actuel résulte d'un report décidé en août 2023. Initialement, la réforme devait entrer en vigueur dès juillet 2024 pour les grandes entreprises.

Le report a été motivé par la complexité du déploiement à grande échelle et la nécessité de laisser plus de temps aux PDP pour obtenir leur agrément.

En avril 2025, un amendement proposant un nouveau report à 2027-2028 a été rejeté par les députés lors du vote du 11 avril 2025, confirmant définitivement le calendrier actuel. Les dates du 1er septembre 2026 et 1er septembre 2027 sont désormais gravées dans la loi.

Calendrier initial (abandonné)

• 1er juillet 2024 : grandes entreprises

• 1er janvier 2025 : ETI

• 1er janvier 2026 : PME et micro-entreprises

Le report a été motivé par la complexité du déploiement à grande échelle et la nécessité de laisser plus de temps aux plateformes de dématérialisation partenaires (PDP) pour obtenir leur agrément. En avril 2025, un amendement proposant un nouveau report à 2027-2028 a été rejeté par les députés, confirmant définitivement le calendrier actuel.

Avant l'entrée en vigueur officielle, des phases pilotes permettent de tester le dispositif en conditions réelles :

• Premier semestre 2025 : première phase pilote avec des entreprises volontaires et une centaine de PDP immatriculées

• Février 2025 : qualification de l'annuaire PPF avec dix PDP

• Février 2026 : phase pilote élargie avant le déploiement de septembre

Ces tests permettent d'identifier les points de blocage techniques avant les échéances officielles. Pour les experts-comptables, cette période représente une opportunité d'accompagner leurs clients dans la transition. Découvrez l'impact de la réforme sur les experts-comptables.

)

Pour anticiper les échéances du calendrier, voici les étapes essentielles pour bien se préparer à la facturation électronique obligatoire :

La réussite de cette transition repose sur l'interopérabilité de vos systèmes et leur complémentarité pour garantir une conformité totale.

Non. Le vote du 11 avril 2025 a définitivement rejeté l'amendement proposant un report à 2027-2028. Les dates du 1er septembre 2026 et 1er septembre 2027 sont confirmées par la loi de finances 2024.

Oui. Toutes les entreprises assujetties à la TVA sont concernées, y compris celles en franchise de base. Les micro-entrepreneurs devront recevoir des factures électroniques dès septembre 2026 et en émettre à partir de septembre 2027.

Non. À partir de septembre 2026, les simples PDF par email ne seront plus conformes pour les échanges B2B entre entreprises françaises. Les factures devront transiter par une PDP dans un format structuré (Factur-X, UBL ou CII).

Le e-reporting désigne la transmission des données de facturation à l'administration fiscale pour les opérations non couvertes par l'e-invoicing : ventes B2C, transactions avec l'étranger, encaissements. Il suit le même calendrier que l'obligation d'émission.

Plus de 70 plateformes de dématérialisation partenaires sont agréées par l'État. Le choix doit se faire selon vos besoins spécifiques : volume de factures, compatibilité avec vos outils existants, services d'accompagnement. La liste officielle est disponible sur impots.gouv.fr.

• Loi n°2023-1322 du 29 décembre 2023 de finances pour 2024, article 91

• Décret n°2024-266 du 25 mars 2024

• Service-Public.fr - Facturation électronique (mise à jour janvier 2026)

• DGFIP - Communiqué du 15 octobre 2024

• Projet de loi de finances 2026, article 28

.png)