Une question sur Kanta ? 👋

Nous serons ravis de vous répondre.

Nous serons ravis de vous répondre.

%20(1).avif)

.avif)

Vous craignez de vous tromper en remplissant la déclaration de soupçons ? Pas de panique, on vous montre comment faire pas à pas au travers d’un cas client : le cas de Mr Durant, dirigeant et associé unique d’une entreprise de cordonnerie.

Mr Durant est dirigeant et associé unique d’une entreprise de cordonnerie. Installé depuis 4 ans, il emploie 2 salariés. Grâce à son emplacement au sein d’une galerie marchande, il a une clientèle importante et son activité est très rentable.

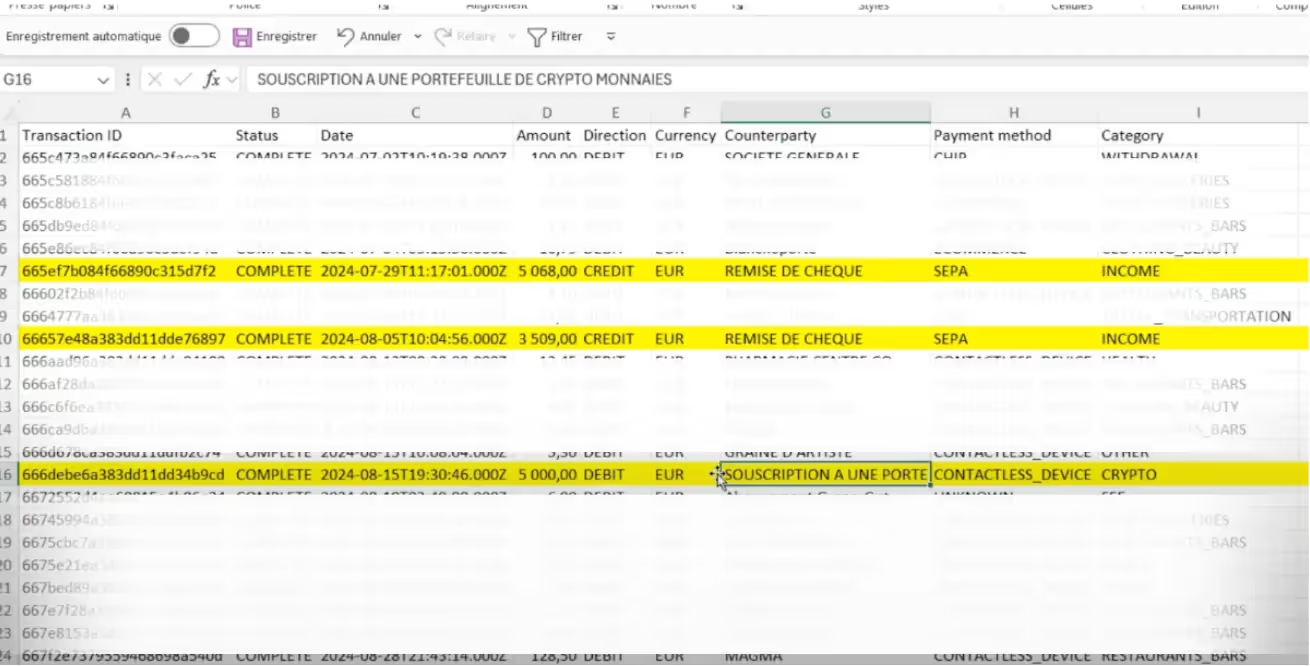

Le cabinet comptable qui accompagne Mr Durant s’aperçoit d’une opération sensible au mois d’août, lors de la préparation de déclaration de TVA. En effet, le dirigeant a déposé à la banque une remise de chèque de 5068€ le 29 juillet. Une opération inhabituelle, car il dépose normalement ses chèques en début de mois et d’ailleurs, il a bien effectué une remise de chèque le 5 août pour 3509€.

Le 15 août, un virement a été réalisé par Mr Durant avec comme libellé “souscription à un portefeuille de crypto-monnaies” pour 5000€.

Dernière information, dans la galerie, un commerçant est en faillite. C’est une bonne connaissance de Mr Durant.

Pour rappel, Tracfin est sous l’autorité du Ministère de l’Économie, des Finances et de la Souveraineté industrielle et numérique et lutte contre les circuits financiers clandestins, le blanchiment d’argent et le financement du terrorisme.

Tracfin est à la fois Cellule de renseignement financier (CRF) au regard du GAFI, des directives européennes et du code monétaire et financier (CMF) mais également l’un des services spécialisés de renseignement de la communauté dite du 1er cercle telle que visée à l’article R.811-1 du code de la sécurité intérieure.

Le rôle de Tracfin est la collecte d’informations sur des opérations financières suspectes via des déclarations obligatoires de professionnels et des informations d’organismes publics. Ce sont également plus de 170 homologues étrangers qui échangent avec Tracfin. Divers moyens d’investigations sont utilisés et les résultats sont ensuite transférés aux autorités judiciaires, aux administrations partenaires et aux autres services de renseignement.

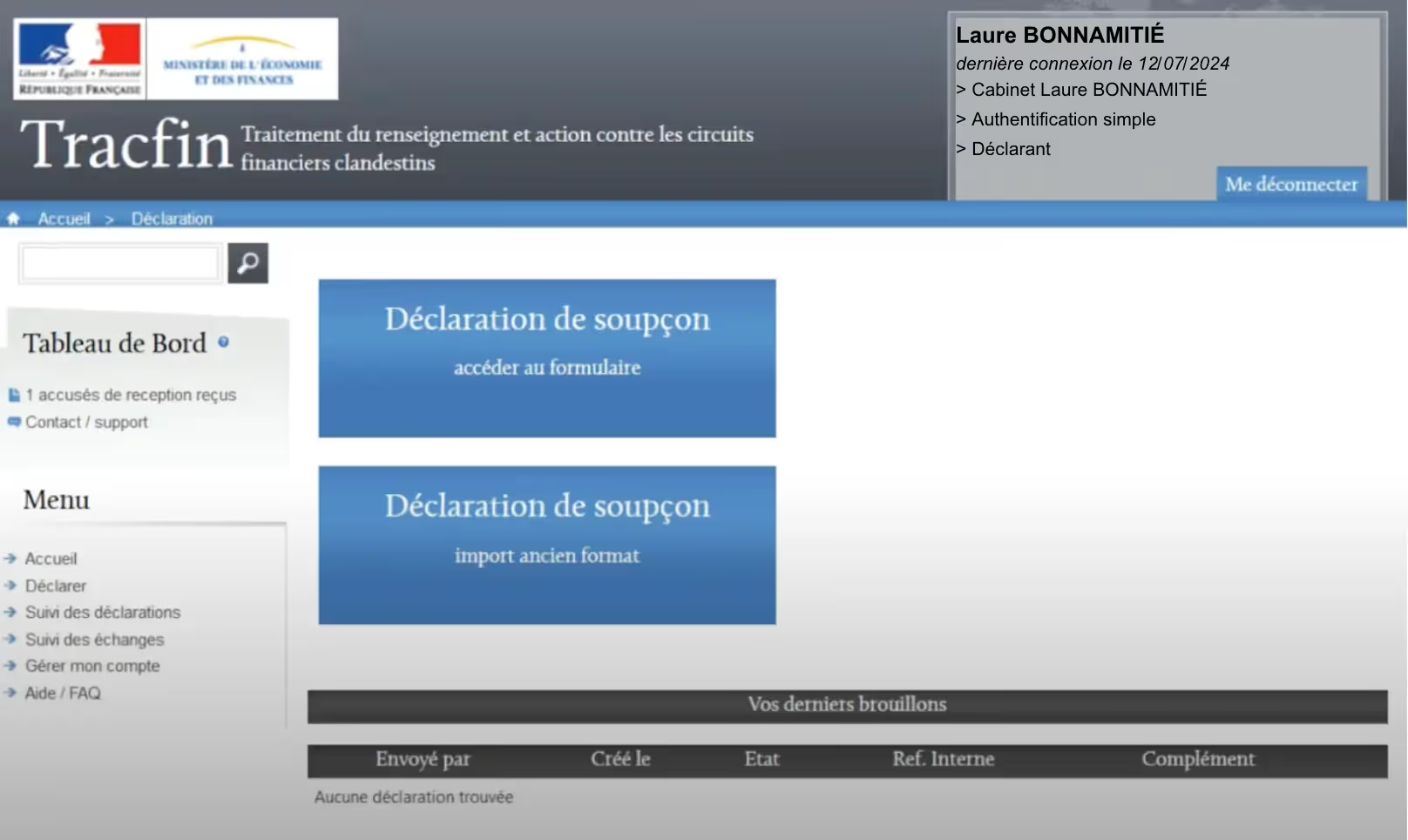

La déclaration de soupçon auprès de Tracfin se fait via la plateforme Ermès, une fois connecté avec vos identifiants, vous trouverez cette page qui vous permettra de débuter votre déclaration de soupçon.

Une fois authentifié sur la plateforme Ermes : cliquez sur Déclaration de soupçon - accéder au formulaire.

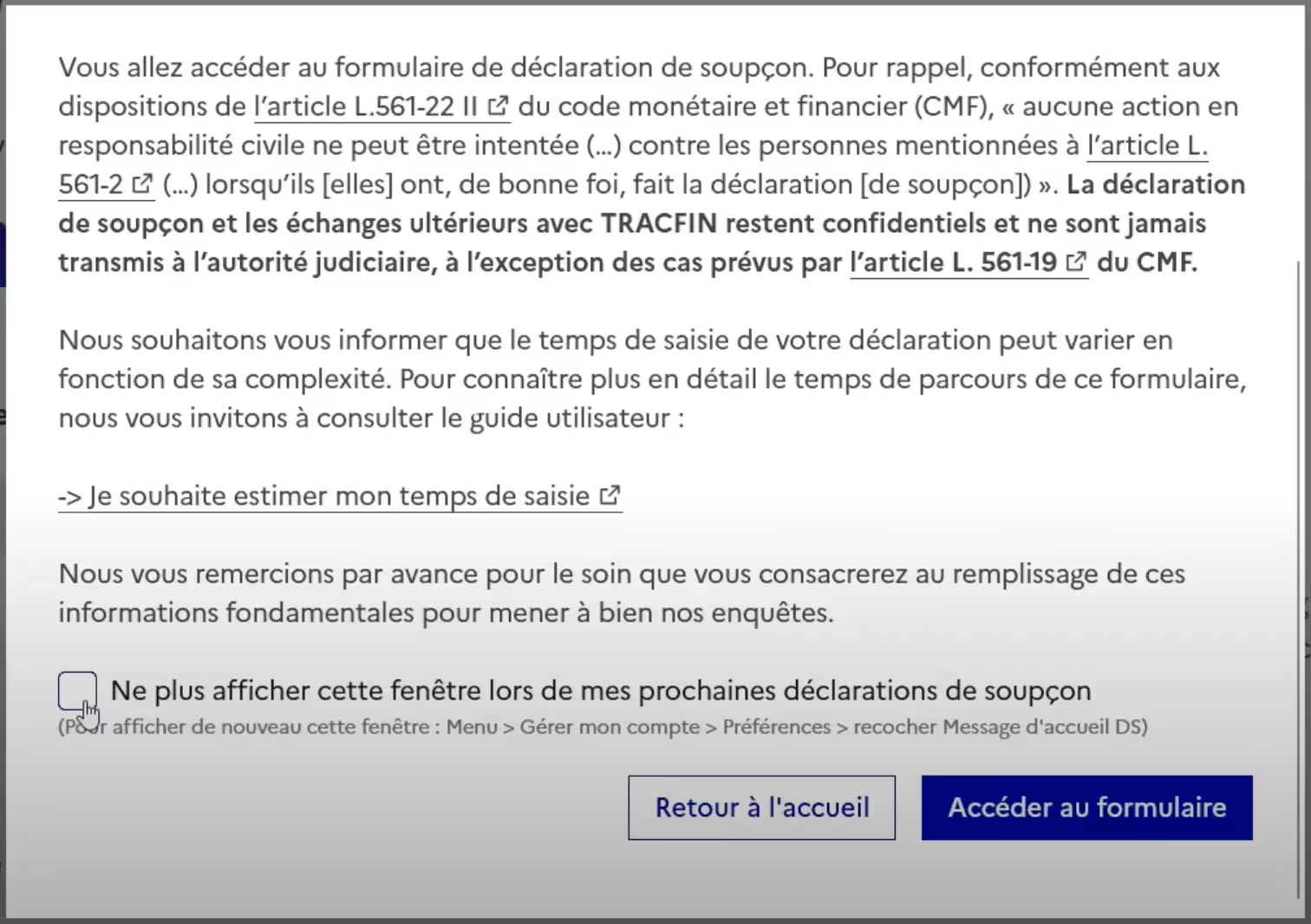

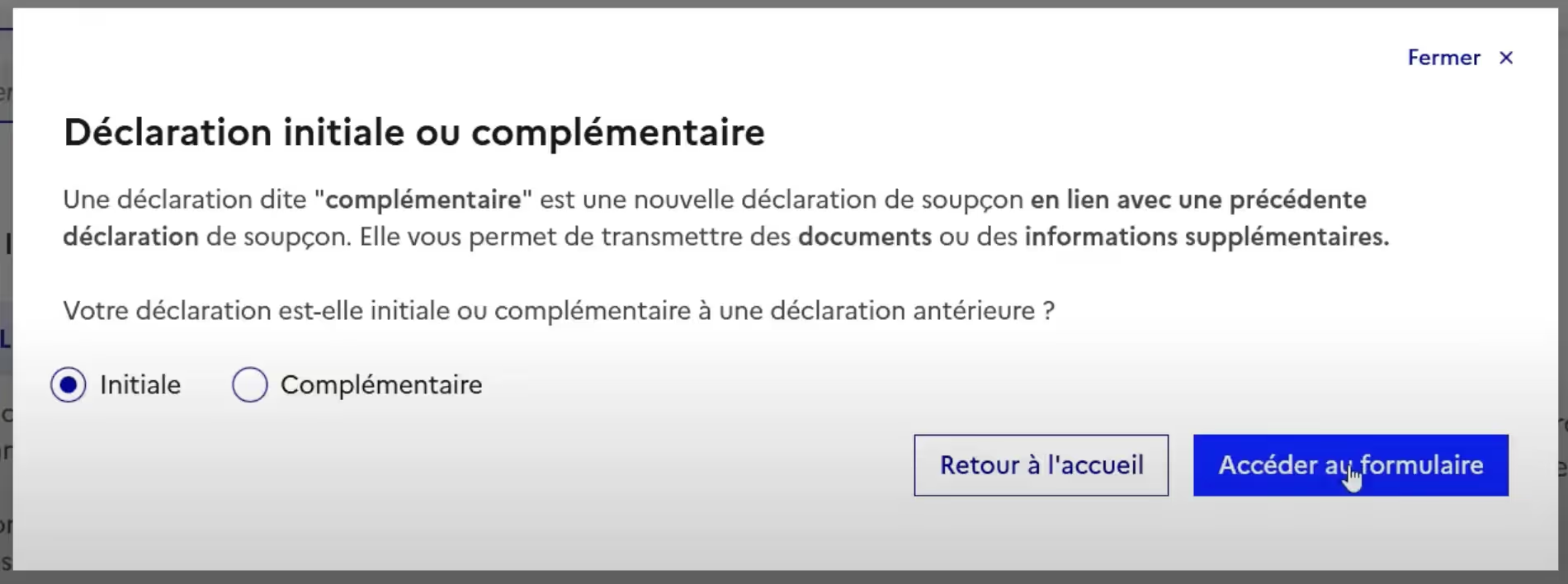

Deux pop-up vont alors apparaître :

Pour démarrer la déclaration, il suffit de cliquer sur accéder au formulaire pour la première puis pour la seconde, de préciser s’il s’agit d’une déclaration initiale ou complémentaire puis de cliquer une nouvelle fois sur accéder au formulaire.

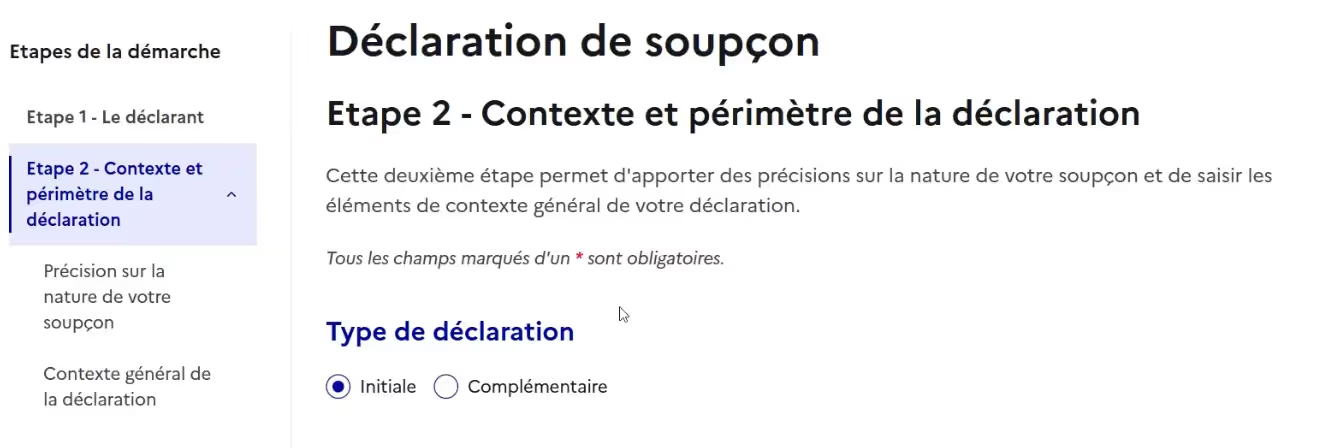

Vous êtes connectés, vous pouvez désormais débuter votre déclaration de soupçons, passons donc à l’Étape 1 !

Normalement, les champs seront déjà pré-remplis grâce à vos identifiants et aux informations qui y sont rattachées, vous pourrez toutefois les modifier si besoin. C’est également à cette étape que vous pouvez choisir de désigner un correspondant Tracfin pour le suivi de votre déclaration.

Une fois cette étape complétée, il vous suffit de cliquer sur “Étape 2 – Le contexte” pour confirmer et passer à l’étape suivante.

Cette deuxième étape permet d’apporter des précisions et d’établir un contexte général, le détail de chacune des étapes est d’ailleurs visible sur le menu déroulant à gauche de la page.

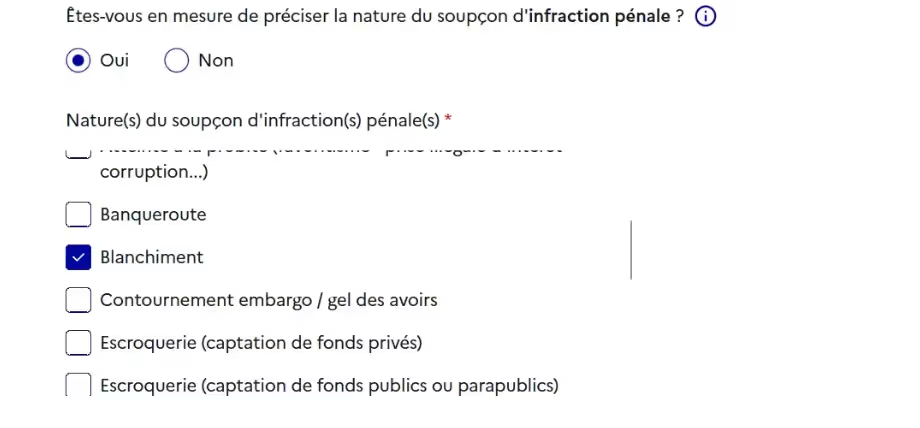

Vous allez ensuite devoir préciser la nature de votre soupçon et en passant sur chacune des propositions vous pourrez avoir des détails sur les choix possibles issus des différents alinéas de l’article L561-15 du CMF.

Une fois la catégorie sélectionnée, il sera possible d’apporter des précisions en décrivant la situation.

Au regard de notre cas pratique, il s'agirait a priori d’une infraction pénale et plus précisément de blanchiment aux vues des mouvements financiers (telles que surlignés en jaune ci-après) opérés par Mr Durand et surtout de sa souscription à un portefeuille de cryptomonnaie, connue comme facteur à risque en matière de blanchiment.

Donc, si vous êtes en mesure de le préciser, il vous suffit de sélectionner la nature du soupçon d'infraction pénale.

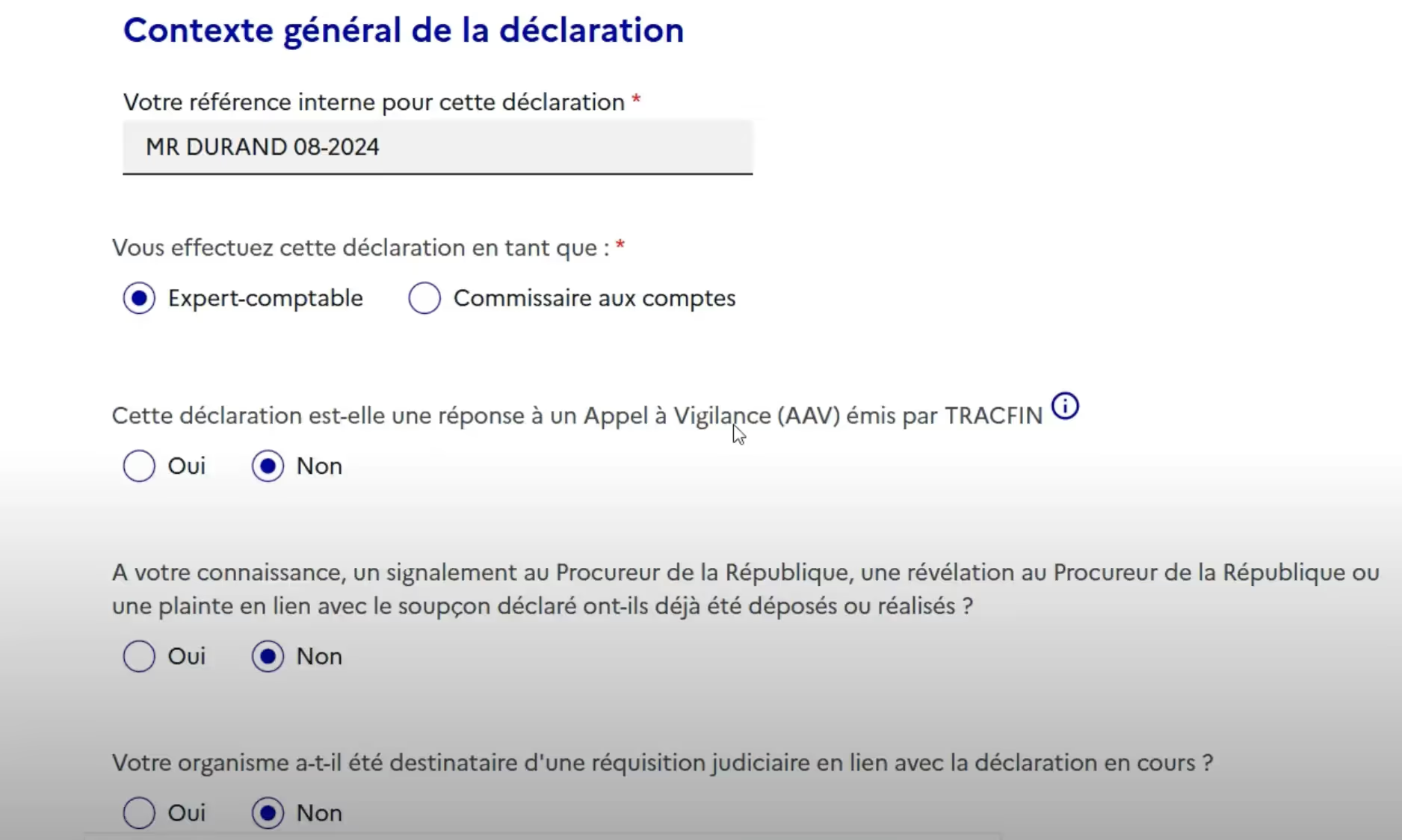

Il vous faudra ensuite compléter le contexte général de la déclaration et vous pourrez désormais préciser si vous agissez en qualité d’expert-comptable ou de commissaire aux comptes, cela fait partie des nouveautés. Vous devrez également répondre à quelques autres questions simples avant de passer à l’étape suivante.

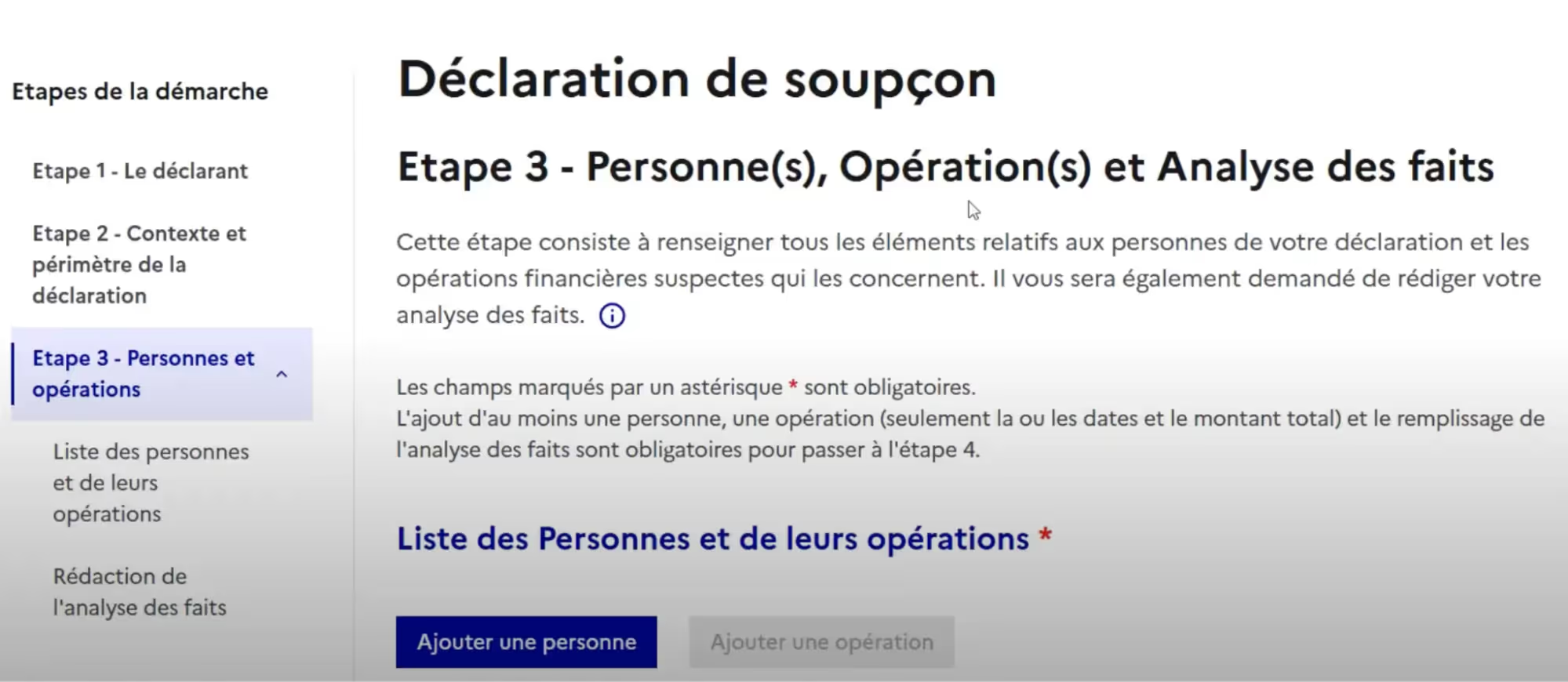

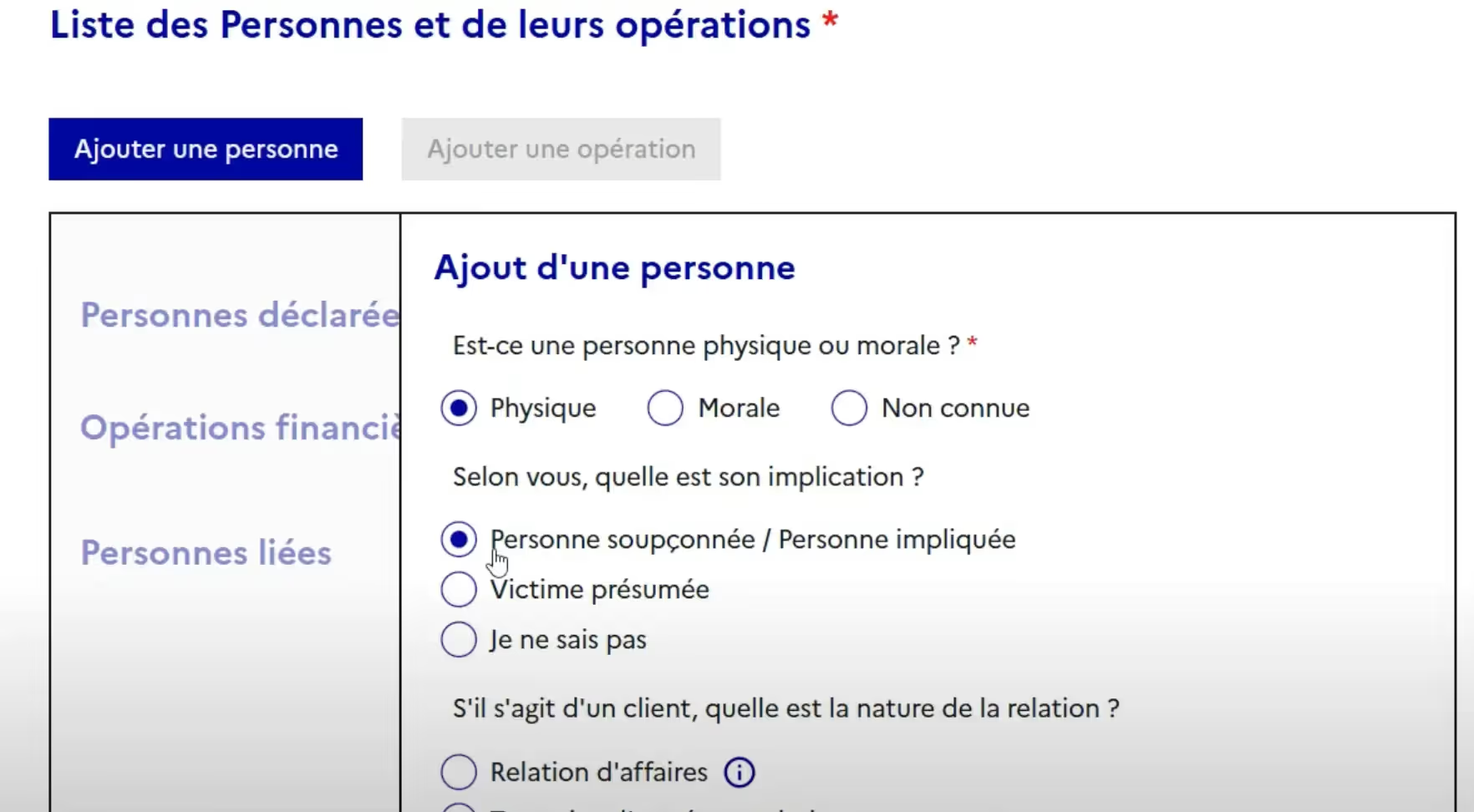

Comme à chaque début d’étape, un bref résumé de celle-ci est présenté en début de page avec le menu déroulant sur la gauche. Il s’agit ici de lister les personnes concernées (notamment en renseignant les informations récoltées par le biais du processus KYC) et le détail des opérations suspectes.

Il s’agira ici de préciser notamment :

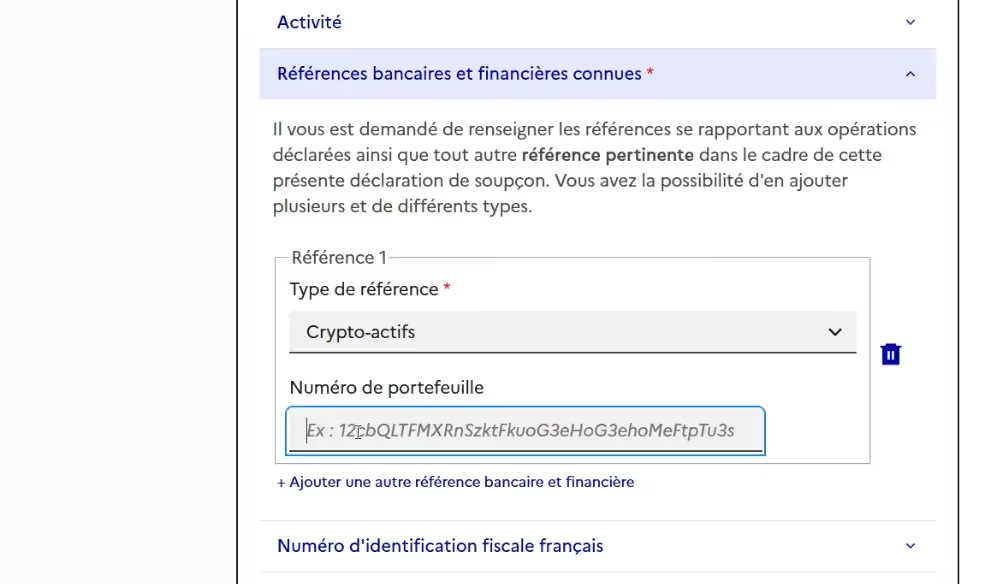

Notamment, cette partie vous permettra d’inscrire chaque référence que vous jugerez pertinente au regard de votre déclaration. Dans notre exemple, nous devrions référencer le portefeuille de crypto-actifs.

Vous trouverez également d'autres points à préciser :

Ici, nous pourrions ajouter l’ami de Mr Durand, également commerçant de la galerie marchande et actuellement en faillite.

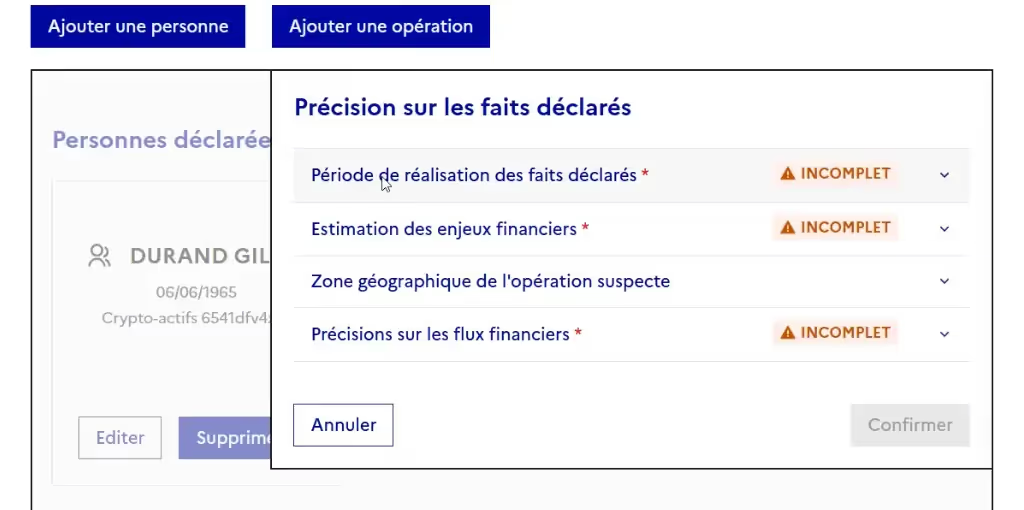

Une fois ces différentes informations renseignées, vous verrez apparaître cet encart indiquant que la personne a bien été enregistrée ⤵️

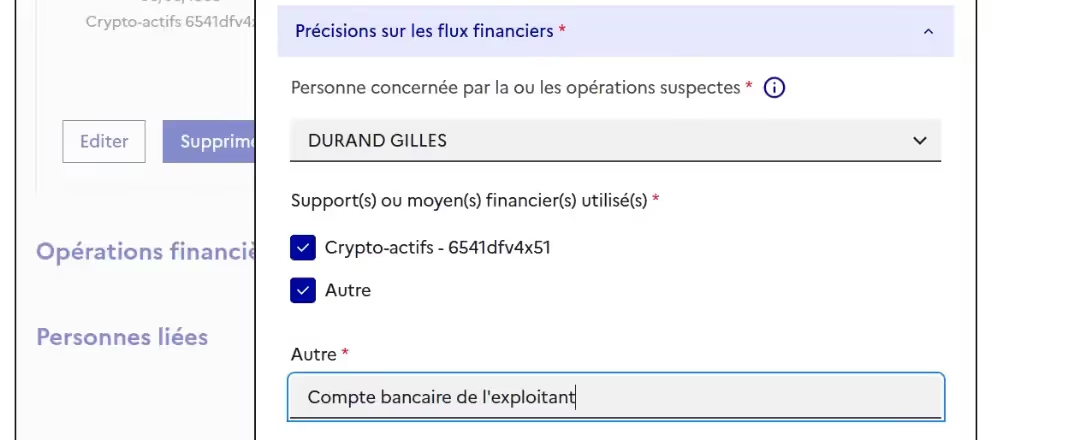

Vous pourrez ensuite passer à l’ajout de l’opération suspecte. Il vous faudra renseigner la période des faits déclarés mais également une estimation des enjeux financiers (si possible) ainsi que la zone géographique et quelques précisions concernant les flux financiers.

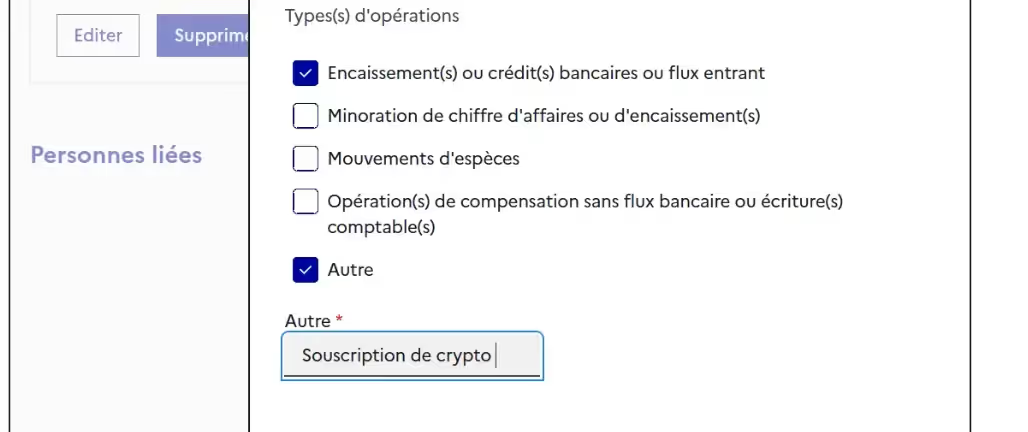

Concernant les précisions sur les flux financiers, vous devrez inscrire les supports financiers utilisés (ici, la cryptomonnaie et le compte bancaire de l'exploitant) ainsi que le type d’opérations effectuées (ici, la souscription de crypto et les encaissements).

Tout comme pour les supports financiers utilisés, s’agissant du types d’opérations, vous pouvez sélectionner des éléments pré-enregistrés mais également ajouter vos propres opérations dans le cas “autre”.

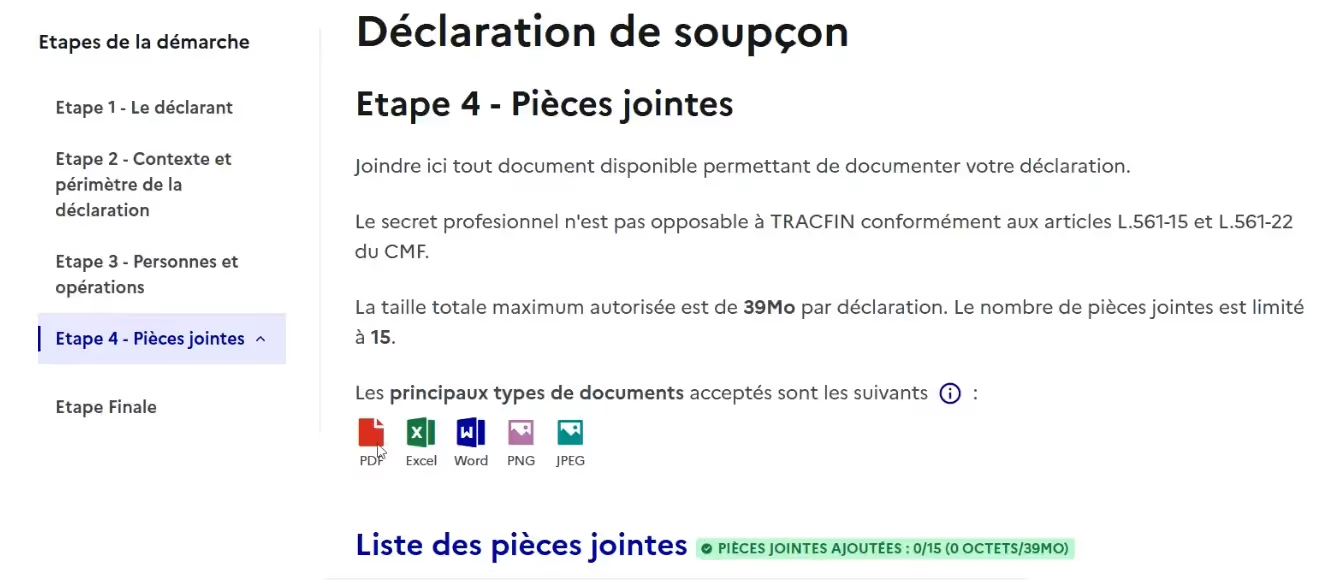

Ensuite vous n’aurez plus qu’à confirmer en bas de page pour passer à l’étape suivante, les pièces jointes 📂

Comme son nom l’indique, cette étape vous permettra de partager tout document que vous jugerez utile, qu’il s’agisse de documents d’identité ou bien de documents bancaires attestant des opérations suspectes. Vous pourrez fournir jusqu’à 15 pièces sous plusieurs formats tels qu’indiqués en-dessous ⤵️

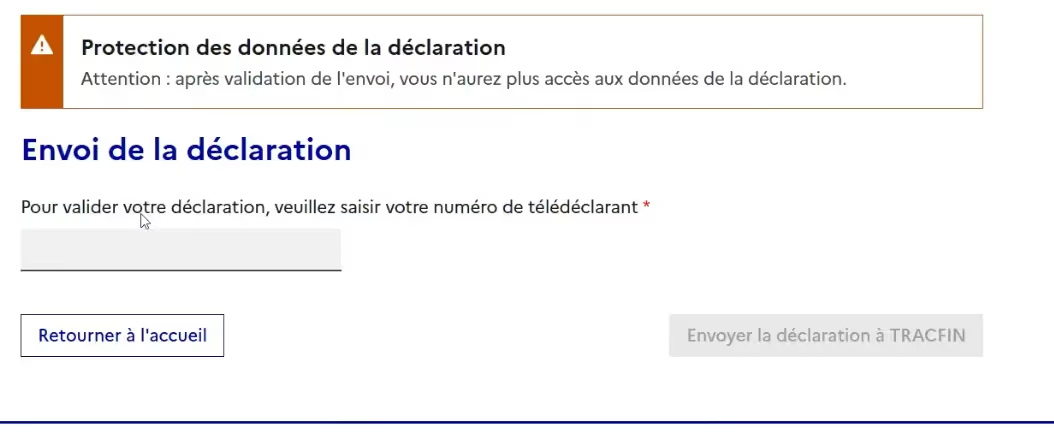

Et c’est déjà l’étape finale, celle qui consiste à imprimer votre déclaration ! Il est essentiel de rappeler que celle-ci devra être conservée dans un endroit sûr et rester confidentiel.

Il ne vous reste plus qu’à ré-inscrire votre numéro de télédéclarant et à envoyer la déclaration à Tracfin.

Et voilà, votre déclaration est terminée !

Il s’agit tout simplement d’une obligation qu’ont les experts-comptables, mais aussi d’autres professions réglementées, dans le cadre de la lutte contre le blanchiment de capitaux et de financement du terrorisme.

En cas de doute sur une opération financière, vous êtes tenu d’effectuer une déclaration de soupçons et de la transmettre à TRACFIN avant la réalisation de l’opération. Vous n’avez pas besoin de rechercher activement des fraudes, simplement de rester vigilant pour détecter des anomalies apparentes et significatives.

Sachez que vous êtes protégé par TRACFIN contre d’éventuelles poursuites pénales pour non-respect du secret professionnel ou dénonciation calomnieuse.

Le décret n°2009-874 du 16 juillet 2009 recense 16 critères pouvant donner lieu à une déclaration de soupçons TRACFIN :

Deux possibilités vous sont offertes pour votre déclaration de soupçons.

Il est possible d’effectuer une télédéclaration sécurisée sur Ermes, le site de téléprocédure de TRACFIN. La plateforme garantit la confidentialité de l’accusé de réception.

Une transmission par courrier est également envisageable. Le déclarant renseigne le questionnaire TRACFIN en ligne et l’envoie par courrier à l’adresse suivante :

TRACFIN

10 rue Auguste Blanqui

93186 Montreuil-sous-Bois cedex

Seuls certains professionnels sont habilités à réaliser une procédure TRACFIN en cas de soupçon de blanchiment d’argent ou de financement du terrorisme. Ils sont cités dans l’article L561-2 du code monétaire et financier. Il s’agit des :

Toute déclaration effectuée par un autre professionnel ou un particulier ne sera pas recevable, et ne sera donc pas traitée.

En tant que professionnel concerné par la lutte anti blanchiment, vous devez désigner un déclarant et un correspondant auprès de TRACFIN et du Conseil supérieur de l’Ordre des experts-comptables.

Le déclarant se charge de la transmission des déclarations de soupçons auprès du service et le correspondant assure l’interface avec TRACFIN. Ces deux fonctions peuvent être assurées par une seule personne.

Un formulaire de désignation est mis à votre disposition par TRACFIN, téléchargeable ici.

Ne pas faire de déclaration de soupçons n’est pas en soi sanctionné par la loi pénale, mais l’expert-comptable risque toutefois d’être mis en cause pénalement pour complicité.

Les déclarations de soupçons TRACFIN doivent être conservées au moins 5 ans au sein de votre cabinet, au titre de la vigilance.

La déclaration TRACFIN par l’expert comptable ou par le professionnel déclarant est confidentielle. TRACFIN se porte garant de la confidentialité des données transmises. Le formulaire de déclaration Tracfin ne figure jamais dans une transmission en justice et celui-ci n’est accessible à l’autorité judiciaire que sur réquisition auprès de Tracfin, uniquement s’il est nécessaire.

.png)